Quels sont les métaux nécessaires aux énergies renouvelables ?

Les technologies bas-carbone sont plus gourmandes en matières premières que les technologies traditionnelles. Par exemple, un véhicule thermique nécessite 20 kg de cuivre pour sa fabrication, contre 40 kg pour un véhicule hybride et 80 kg pour un véhicule électrique.

Les énergies renouvelables reflètent bien cet appétit pour les métaux. Les métaux de base comme l’aluminium, le cuivre ou le manganèse sont largement utilisés pour les énergies renouvelables mais cette consommation ne représente qu’une faible part de leur consommation finale. A l’opposé, certains métaux rares sont indispensables pour les énergies renouvelables et cette consommation peut représenter une part importante de leur consommation finale.

La multiplicité des technologies implique également le besoin d’avoir recours à de multiples métaux, y compris au sein d’une même énergie.

Ainsi, il existe trois principales technologies pour le solaire photovoltaïque :

- Les panneaux en silicium, majoritaires sur le marché. Ces panneaux peuvent être monocristallins ou polycristallins.

- Les couches minces CdTe (Tellure de Cadmium).

- Les couches minces CIGS (Cuivre – Indium – Gallium – Sélénium).

Les métaux présents dans les éoliennes dépendent également de la technologie utilisée. En effet, certains rotors d’éolienne contiennent des aimants permanents, composés notamment de néodyme ainsi que de terbium, dysprosium ou bore. Ces aimants permanents sont actuellement minoritaires dans le parc éolien mais ils sont plus en plus utilisés dans certaines éoliennes car ils cumulent plusieurs avantages : faible maintenance, allègement, durée de vie allongée ainsi que rendement supérieur. Ces avantages sont particulièrement intéressants pour l’éolien offshore.

Les turbines variées présentes dans de nombreux types d’énergie (hydraulique, éolien, géothermie) nécessitent également des alliages métalliques contenant en faible quantité des métaux spécifiques, le molybdène par exemple.

Enfin, le transport et le stockage de l’énergie produite demande d’importantes quantités de cuivre, qui pourrait être le métal de base le plus sujet à criticité dans les années à venir, mais aussi des quantités très importante de lithium, cobalt et nickel pour les batteries. La demande en cobalt pourrait tripler d’ici 2030 alors que ce métal est sujet aux tensions géopolitiques lié à l’instabilité politique de la République Démocratique du Congo, leader mondial de la production. La demande en lithium pourrait quant-à-elle quadrupler dans le même temps.

Investir dans les métaux critiques pour les énergies vertes

Le montant des investissements dans les énergies renouvelables s’élevait à 330 milliards de dollars en 2018 selon la Bloomberg New Energy Finance, partagés principalement entre le solaire (130 milliards), et l’éolien (128 milliards), grâce à une nette progression de l’offshore. Les secteurs de la biomasse et des biocarburants, bien que plus modestes avec respectivement 6 et 3 milliards de dollars, sont également en forte croissance : +18 % et +47 % respectivement par rapport à 2017.

Selon l’Agence Internationale de l’énergie (AIE), près de 170 GW devraient s’ajouter en 2020 à la capacité de production des énergies renouvelables, en baisse par rapport à 2019 suite au COVID-19. Cependant, l’AIE prévoit une nouvelle année record en 2021 avec un ajout de capacité frôlant les 200 GW, sous l’impulsion de la Chine (40 %), de l’Europe (16 %) et des États-Unis (12 %).

Si l’essor des énergies renouvelables est indéniable, l’incertitude réside dans les choix technologiques qui seront effectués pour leur développement, impliquant plus ou moins certains métaux.

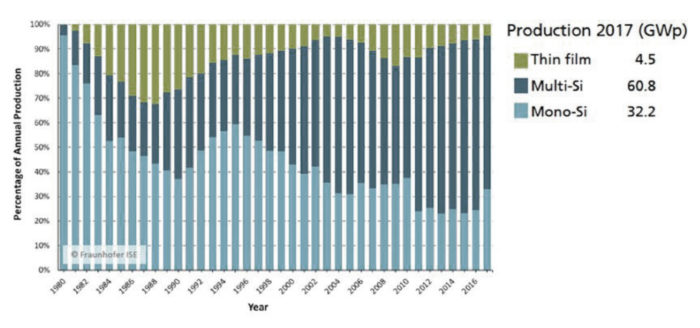

Les différents types de panneaux solaires l’illustrent très bien car on recherche l’efficacité énergétique à moindre coût. La première génération de panneaux en silicium représente aujourd’hui 90 % du marché, car malgré une efficacité relativement faible, ces panneaux sont bon marché et le silicium qui les compose est abondant (ces panneaux contiennent dans une moindre mesure de l’argent ou du nickel ainsi que du cuivre).

Source : Fraunhofer Institute for Solar Energy Systems

Les panneaux formés de couches minces nécessitent des quantités inférieures en matière première, mais ils sont composés de métaux plus rares et plus chers que le silicium. Ainsi, les panneaux CdTe associant cadmium et tellure se présentaient comme une alternative intéressante, et sont actuellement les seconds panneaux les plus répandus. Cependant, ces panneaux sont gourmands en cuivre, toxiques (Cadmium) et reposent sur des métaux plus rares que le silicium. Le photovoltaïque à couches minces de type CdTe n’a donc pas connu le développement important qui lui était prédit.

Néanmoins, les couches minces de type CIGS contenant cuivre, indium, gallium et sélénium pourraient devenir plus communes dans les années à venir car elles sont moins toxiques, plus économes en matières premières et présentent une meilleure efficacité. L’évolution sur le marché des cellules CIGS est donc à suivre. Ces cellules CIGS nécessitent par GW 13 tonnes d’indium, 4 tonnes de gallium ainsi que 41 tonnes de sélénium, non négligeable compte tenu du niveau de production annuelles de ces métaux, comme indiqué ci-dessous :

Source : André Månberger, Björn Stenqvist, Global metal flows in the renewable energy transition: Exploring the effects of substitutes, technological mix and development, 2018.

Certaines technologies de troisième génération sont en cours de développement et pourraient avoir recours à des éléments organiques plus abondants (carbone, oxygène, hydrogène) ou bien à d’autres métaux comme le platine, le ruthénium ou le cobalt. Cependant, il sera difficile de supplanter les technologies déjà existantes, et notamment les panneaux en silicium, car ils sont aujourd’hui déployés à très large échelle et à bas coûts.

Le développement de centrales solaires thermodynamiques à concentration nécessiterait des quantités importantes de cuivre, de nickel et d’argent. Ce type de centrale concentre les rayons du Soleil à l’aide de miroirs afin de chauffer un fluide caloporteur qui permet en général de produire de l’électricité.

Les technologies solaires sont donc de plus en plus compétitives, et chaque technologie est l’objet d’une intense activité de développement pour augmenter le rendement des cellules et améliorer leur durabilité ainsi que pour les affiner afin d’avoir recours à moins de matière première pour une production égale en énergie. Actuellement, ce sont environ 100 GW qui sont ajoutés chaque année au parc photovoltaïque mondial.

L’éolien présente également un développement important avec une augmentation de 43 GW des capacités mondiales en 2018. L’éolien offshore connaît également un regain d’intérêt avec le développement d’éoliennes toujours plus imposantes et puissantes. En 2018, les turbines offshore possédaient une capacité moyenne de 5,5 MW chacune, avec un diamètre moyen des rotors de 150 mètres. Le dernier né de General Electric, nommé Haliade-X, a une capacité de 12 MW pour 200 mètres d’envergure !

L’éolien terrestre n’est pas en reste et pourrait tripler sa capacité actuelle d’ici 2030. Cette croissance s’explique par des coûts d’installation de plus en plus faibles ainsi que l’impulsion du marché asiatique, notamment en Chine et en Inde. Un autre enjeu de l’éolien est la capacité à entretenir les éoliennes et remplacer les turbines trop vieilles ou défectueuses. En effet, d’ici la fin de l’année 2020, 28 % des turbines européennes auront dépassé les quinze années de service.

Ainsi, le développement de l’éolien devrait tirer la demande en aimants permanents qui pourrait fortement augmenter spécifiquement pour les éoliennes off-shore pour lesquelles le poids et l’entretien sont des contraintes plus fondamentales encore, tout comme la demande en aciers spécialisés utilisés pour le mât et la nacelle (l’acier représente environ 80 % de la masse d’une éolienne).

Les aciers spécialisés seront d’ailleurs également sollicités pour les différentes technologies hydrauliques et géothermiques.

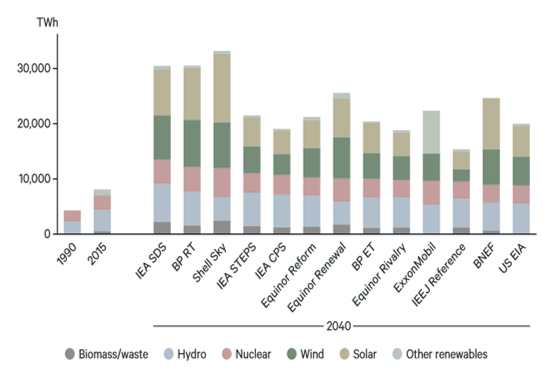

Source : Resources for the Future, Global energy outlook 2020

Le graphique ci-dessus souligne la tendance partagée par les différents scénarios quant à l’augmentation spectaculaire de la production électrique par les énergies solaire et éolienne, et plus généralement la progression des différentes énergies renouvelables d’ici 2040.

Cependant, les promesses d’un essor important des énergies renouvelables ne doivent pas occulter la nécessité d’anticiper l’intermittence de la production via des sources renouvelables, afin de garantir la fiabilité de l’accès à l’énergie. Exploiter la complémentarité du solaire et de l’éolien (journalier et saisonnier respectivement), mais également anticiper la production énergétique intermittente issue de la méthanation, des STEP (Stations de Transfert d’Énergie par Pompage), et finalement gérer différentes technologies de stockage (batteries, hydrogène, air comprimé) : des enjeux de taille ayant pour but de pérenniser le développement des énergies renouvelables.

Dès lors, les réseaux électriques intelligents, ou « smart grids » ont pour objectif l’optimisation et le lissage de la production d’énergies devenues primordiales. Les smart grids collectent des informations sur l’état du réseau afin d’ajuster en temps réel le flux d’électricité et de permettre une gestion efficace du réseau. Les smart grids nécessitent des puissances de calcul importantes mais permettent de mieux exploiter le potentiel des énergies renouvelables, à l’échelle locale mais également continentale, en coopérant à l’échelle du réseau européen par exemple.

Ainsi, les besoins en métaux pour la transition énergétique ne sont pas exclusifs à la production des énergies renouvelables. Les différentes technologies de stockage, notamment, en regorgent : les batteries constituées principalement, selon les technologies, de lithium, nickel ou plomb, mais aussi de zinc ou de vanadium pour les batteries redox. La transformation des énergies renouvelables nécessite également des métaux rares : Les électrolyseurs produisant le prometteur hydrogène sont catalysés au platine, et pourront dans le futur l’être avec les métaux du groupe du platine, moins chers, dont le ruthénium.

La multiplication des équipements informatiques accompagnant le développement de ces énergies requiert aussi de nombreux métaux rares tels l’argent, le ruthénium ou le tantale pour n’en citer que quelques-uns. La demande en métaux de base comme le cuivre, le fer ou l’aluminium va également largement progresser.

Toutefois, le développement des énergies renouvelables repose principalement sur des politiques énergétiques. En effet, se donner les moyens de respecter la barre des 2°C de réchauffement climatique stipulée dans l’Accord de Paris en 2015 implique un virage énergétique important. Dès lors la demande prévisionnelle en métaux peut aller du simple au double selon les différents scénarios envisageables de la transition énergétique.

Encore bien loin de supplanter les énergies fossiles, il est cependant raisonnable de prévoir une nette croissance des énergies renouvelables dans les années à venir, s’accompagnant d’une augmentation importante de la demande en métaux nécessaires à l’exploitation de ces énergies. Ce sont donc autant de métaux présentant des opportunités d’investissement qui sont à surveiller.

Sources

- Carbon Brief, Explainer: These six metals are key to a low-carbon future, 2018.

- Center for climate and energy solutions, https://www.c2es.org/content/renewable-energy, 2019.

- Institute for Sustainable Futures, Responsible minerals sourcing for renewable energy, 2019.

- International Renewable Energy Agency (INERA), Future of Wind, Octobre 2019.

- André Månberger, Björn Stenqvist, Global metal flows in the renewable energy transition: Exploring the effects of substitutes, technological mix and development, 2018.

- Wind Europe, Financing and investment trends report, 2019.

- Richard G. Newell, Daniel Raimi, Seth Villanueva, and Brian Prest, Resources for the Future, Global energy outlook 2020: energy transition or energy addition?, mai 2020.

- Encyclopédie de l’énergie, https://www.encyclopedie-energie.org, 2019.