Le rhénium est un métal aux propriétés réfractaires atypiques qui lui confèrent une valeur intrinsèque indéniable. Bien que les prix des composés de rhénium soient en baisse depuis 2008, ce métal reste aujourd’hui indispensable pour l’aéronautique qui devrait continuer d’y avoir recours dans les systèmes de motorisation pour de nombreuses années à venir. De plus, les prix du rhénium n’ayant jamais été aussi bas qu’actuellement, ce métal possède un potentiel d’investissement sur le long terme.

Demande

Puisque largement dépendante de l’aéronautique, la demande en rhénium est actuellement bouleversée suite au COVID-19. L’industrie pétrolière consommatrice de catalyseurs au rhénium a été également fortement impactée.

Néanmoins, le nombre de passagers aériens pourrait atteindre à nouveau des niveaux pré-COVID d’ici trois à quatre ans. Le trafic aérien pourrait également doubler d’ici 2040 selon les constructeurs Airbus et Boeing, ce qui fait de l’aéronautique un secteur à forte croissance à moyen et long terme.

La demande pour les autres applications nécessitant des composés de rhénium, les catalyseurs et turbines à gaz notamment, devrait retrouver un niveau stable à moyen terme, sans perspective de croissance importante.

La demande en rhénium est donc largement conditionnée par l’aéronautique, dont la part de consommation totale du rhénium devrait encore augmenter dans les années à venir.

Les enjeux environnementaux auxquels est confrontée l’industrie aéronautique devraient inciter les compagnies aériennes à favoriser les appareils les plus récents utilisant des alliages à plus forte proportion de rhénium.

Les tensions géopolitiques croissantes et l’essor des budgets militaires dans le monde sont aussi en faveur d’une utilisation croissante du rhénium.

Offre

La production de rhénium primaire oscille entre 37 et 52 tonnes par an depuis 2003. Entre 2015 et 2018, la production annuelle est restée sensiblement autour de 45 tonnes.

La production de rhénium est caractérisée par une dépendance géographique au Chili, qui pèse à lui seul 56 % dans la production mondiale de rhénium en 2018. En effet, les capacités de production du leader mondial Molymet avoisinent la moitié de la production mondiale.

La filière Molyb de Codelco est également un récent producteur de rhénium depuis 2016 au Chili, avec des capacités moindres (jusqu’à 3 tonnes par an). Les États-Unis (Freeport McMoRan), premier consommateur mondial, la Pologne (KGHM) et le Kazakhstan complètent la production primaire avec respectivement 18 %, 14 % et 3 % de la production en 2018. La Chine et la Russie sont également des pays producteurs dont les données de production sont peu précises.

Le rhénium est un métal qui est exclusivement produit comme sous-produit du molybdène et du cuivre. Dès lors, ces deux métaux sont à même d’impacter la production de rhénium qui possède donc une faible élasticité prix de l’offre.

Le recyclage est également un élément clé de l’approvisionnement en rhénium car une vingtaine de tonnes de rhénium par an sont issues de la production secondaire (en excluant les catalyseurs qui sont recyclés et directement utilisés en cycle fermé). Cette production secondaire devrait se contracter à court terme suite à la fermeture de l’usine de recyclage d’Umicore située à Wickliffe, qui produisait environ 7 tonnes de rhénium par an. En effet, le recyclage du rhénium devient difficilement rentable avec un prix en baisse depuis 2008.

L’offre de rhénium devrait donc diminuer à court terme, suite au ralentissement de l’activité minière (molybdène et cuivre) pendant la crise du COVID ainsi que par la diminution des approvisionnements secondaires.

Marché & Perspectives

Contrairement à d’autres métaux plus courants, le rhénium n’est pas côté publiquement. La plupart des contrats sur des composés de rhénium sont des accords de long terme courant sur plusieurs années, par exemple entre un producteur et un motoriste aéronautique comme en 2014 où un contrat de longue durée valant 690 millions de dollars est signé entre Molymet et Pratt & Whitney.

Il existe également des intermédiaires en mesure de fournir ponctuellement des composés de rhénium selon les caractéristiques des composés demandés. L’achat physique est enfin une autre possibilité.

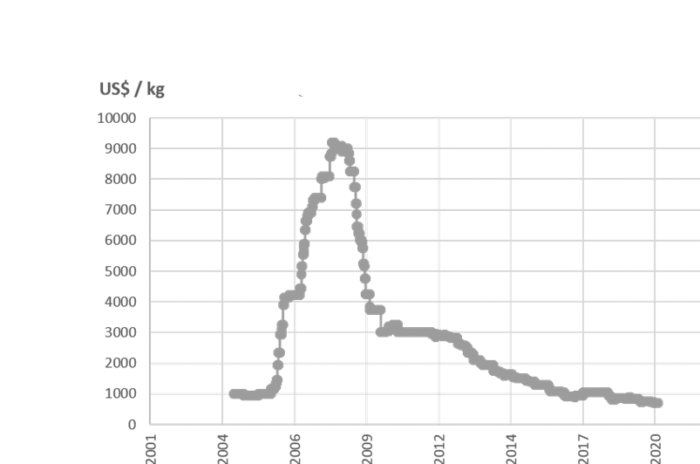

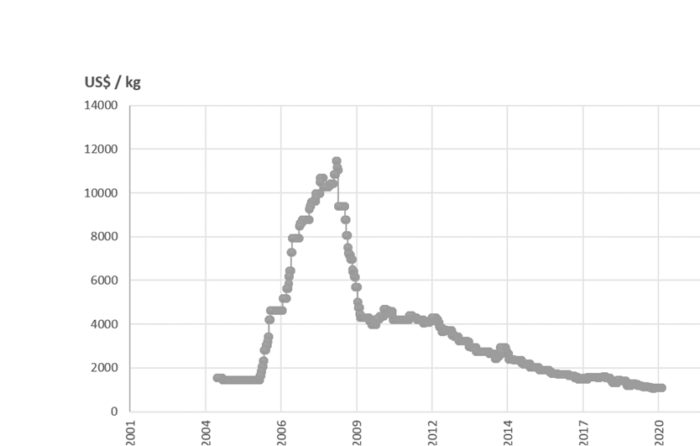

Les composés de rhénium affichent actuellement leurs prix les plus bas jamais enregistrés. Le perrhénate d’ammonium (APR) se négocie à 700 US$ / kg, très loin des 9000 US$ / kg atteint en 2008. De même le rhénium métal s’échange à 1096 US$ / kg alors qu’il avait frôlé les 11 500 US$ / kg en 2008. Voici les historiques de prix de l’APR et du rhénium métal, publié par Argus Metal :

Juin 2004 – Juillet 2020

Source: Argus Metal

Juin 2004 – Juillet 2020

Source: Argus Metal

Bien que certains constructeurs aéronautiques aient tenté d’éliminer le rhénium de leurs alliages après l’envolée des prix du rhénium en 2008 comme Snecma, filiale de Safran, il reste un métal très utilisé et indispensable pour la motorisation aéronautique. Il est d’autant plus critique pour l’aviation militaire qui ne pourrait pas se passer de ses propriétés réfractaires.

À court terme, la demande en rhénium risque de subir les difficultés du secteur aéronautique et connaitre un ralentissement notable.

Pour autant, la consommation de rhénium devrait justement être portée par l’aéronautique dans les années à venir car c’est le seul secteur demandeur avec une perspective de croissance importante. En effet, le secteur aéronautique croit plus fortement que le PIB mondial (6,8 % contre 3,3 % dans les dix dernières années).

De plus, puisque le rhénium est extrait majoritairement comme sous-produit du cuivre dont la production est corrélée à la croissance mondiale, le prix du rhénium pourrait ainsi augmenter à cause de tensions sur l’offre si le secteur aéronautique conserve des alliages à teneur en rhénium similaire à aujourd’hui.

Les incertitudes subsistent à moyen terme, notamment vis-à-vis des futures technologies de motorisation qui pourront être utilisées (moteur à soufflante non carénée « open rotor », hydrogène, électrique, biocarburant, hybride) qui pourront être plus ou moins consommatrices en rhénium. Cependant, compte tenu du fait que le rhénium apporte une meilleure efficacité énergétique que tout autre métal dans les pièces fonctionnant à haute température, il peut être considéré comme un métal intégrant la transition énergétique.

Investir dans le rhénium pourrait donc s’avérer être un choix judicieux pour l’investisseur visant une réelle valeur ajoutée sur le long terme.

Sources

- L’élémentarium, fiche de l’élément rhénium, 2019.

- BRGM, Panorama 2010 du marché du rhénium, Septembre 2011.

- Argus Metal, 2020.

- USGS, 2020.

- Lipmann Walton & Co Ltd, Rhenium, 2020, https://www.lipmann.co.uk/rhenium.

- Franck Nozahic, Elaboration par Spark Plasma Sintering et caractérisation de composites et multi-couches zircone yttrié/MoSi2(B) pour application barrière thermique auto-cicatrisante, DOI: 10.13140/RG.2.2.28248.60169, 2016.