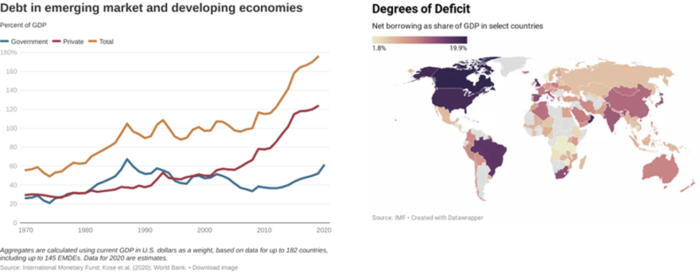

Si la question de la soutenabilité de la dette pouvait encore se poser après la crise de 2008 et les QE réguliers qui ont suivi, il n’y a désormais, selon nous, plus de questions à se poser.

La crise actuelle est encore loin d’être terminée. Les nouveaux variants du Covid, ainsi que la politique volatile accompagnant le déploiement des vaccins, laissent présager bien des dangers. L’impact économique définitif de cette catastrophe sanitaire n’est donc pas encore connu dans son intégralité, alors que déjà les états et le secteur privé se trouvent dans une situation désastreuse.

Les boucles de rétroaction vont encore être nombreuses (licenciements et faillites à venir) et nous ne voyons pas de sortie heureuse de cette spirale. D’une manière ou d’une autre, un « reset » semble se profiler. Il convient à ce sujet de se souvenir des propos tenus par Jeroen Dijsselbloem, à l’époque président de l’Eurogoupe, lors de la crise chypriote qui a abouti à la confiscation des avoirs bancaires des épargnants :

« Le programme de sauvetage convenu pour Chypre lundi représente un nouveau modèle pour résoudre les problèmes bancaires de la zone euro… ».

Les propos récents du directeur Europe du FMI : « La dette en France est élevée et nous pensons que le moment est venu d’élaborer et d’approuver un plan d’assainissement budgétaire crédible à moyen terme », vont dans ce sens : l’heure de la facture approche. Cela est vrai pour la France mais l’est tout autant pour les autres pays occidentaux, à commencer par le Royaume-Uni et les Etats-Unis. Cette dette, peu importe comment les arguments sont formulés, n’est ni soutenable, ni remboursable.

Ce qui n’est pas soutenable finit toujours par céder. Un choc ou une rupture est donc inévitable. Cela passera-t-il par de l’inflation/hyper-inflation/débasement/dévaluation ou par de la confiscation/défaut ? Il est impossible de le dire pour le moment mais cela semble d’autant plus inévitable que l’occident s’est fortement désindustrialisé (et doit donc payer ses importations) d’une part et que le Dollar est de plus en plus remis en question en tant que monnaie mondiale.

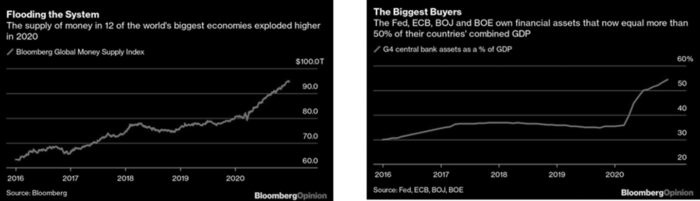

Le retour de l’inflation (et d’une stagflation) est donc logiquement redevenu une crainte des milieux financiers car une hausse des taux d’intérêts est inenvisageable pour des états si fortement endettés. Cette inflation ferait peser un risque énorme sur le marché obligataire dont le business model est la baisse perpétuelle des taux d’intérêts.

Pour les places boursières par contre, l’année aura été à des années lumières de la réalité économique. Tant qu’il faudra payer des pensions aux baby-boomers, la Fed continuera les QEs … tant que le Dollar gardera son statut.

Il est donc inutile de tenter de lutter avec les marchés boursiers. En tout cas, jusqu’au jour où… Le jour où qui finira bien par arriver car, pour citer Zweig citant Shakespeare :

« So foul a sky clears not without a storm »

En analogie à Zweig, quittons le monde d’hier pour…

Le monde de demain

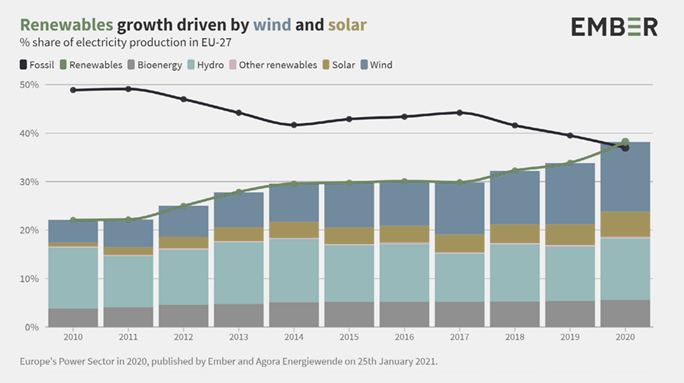

Car tout n’est pas sombre. Le dernier rapport du think tank britannique Ember ouvre le bal des rapports annuels dans les énergies et celui-ci est historique. Pour la première fois depuis… le début de la révolution industrielle, les énergies renouvelables ont contribué davantage que les énergies fossiles à la production d’électricité en Europe.

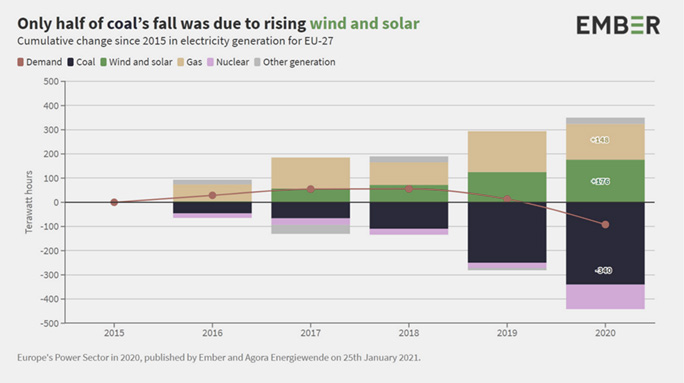

Ce bilan est certes à nuancer du fait du fort ralentissement de l’activité, notamment industrielle, due aux confinements (la consommation d’électricité a chuté de 4% dans l’UE en 2020) mais la dynamique est là. Les énergies, éoliennes et solaires, qui étaient encore marginales il y a quelques années, sont devenues (malgré le problème d’intermittence qui demeure) une part centrale du mix énergétique. La consommation de charbon a quant à elle été divisée par 2 entre 2015 et 2020 à la faveur du prix du CO2 et de la forte baisse du prix du gaz.

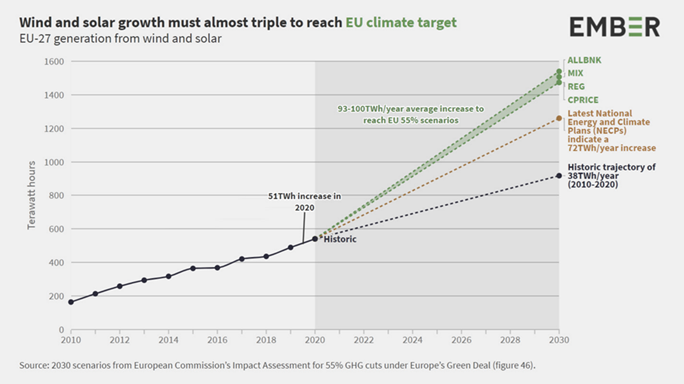

Au-delà du constat, la dynamique est intéressante : les énergies – solaire et éolienne – continuent de croitre à un rythme soutenu…

… et devront encore tripler leur production si l’UE veut atteindre ses objectifs climatiques.

Cela implique que les besoins en métaux rares (argent, indium, gallium, néodyme, tellure…) induits par cette croissance en énergies renouvelables ne vont pas simplement se maintenir mais au contraire s’accroitre à un rythme soutenu.

Voitures électriques

Ce monde de demain, c’est aussi la voiture électrique. 2020 aura été l’année du changement de paradigme. Alors que le marché automobile européen dans son ensemble a affiché en décembre une baisse de 4%, celui des voitures électrifiées (VEs + hybrides rechargeables) a enregistré une hausse de… 264%, atteignant une part de marché de 23% (14% pour les pures électriques et 9% pour les hybrides rechargeables). Ces chiffres sont toutefois à nuancer : l’énorme hausse des ventes de la VW ID3 est à priori le résultat d’auto-immatriculations effectuées dans le but de se rapprocher des objectifs CO2 de 2020 (afin de diminuer l’amende que le groupe sera par ailleurs le seul constructeur à devoir payer). Pour autant, la dynamique est là.

En Chine, la part des VEs s’approche des 10% et nul doute qu’aux Etats-Unis, la présidence Biden devrait contribuer à accroitre significativement le déploiement des énergies renouvelables et des VEs. Selon BloombergNEF, le parc mondial des VE devrait croitre de 4.4m d’unités en 2021 soit une hausse de 60% par rapport à 2020 (avec un parc mondial actuel de 10m d’unités).

La production totale de batteries de VE (dont le cobalt reste un ingrédient incontournable quels que soient les modèles) a augmenté de 117% en 2020 à 17GWh et nous ne sommes qu’au début de l’exponentielle.

Notre perspective

Le Covid et les nouveaux variants maintiennent un risque élevé de yoyo offre/demande. Des chocs d’offre (nouveau confinement en Afrique du Sud ?) ou de demande (confinements plus stricts en Europe, retour de la pandémie en Chine ?) peuvent faire basculer les marchés des métaux rapidement d’un sens à l’autre et il est très difficile de naviguer dans cet environnement.

A moyen terme, les choses sont plus claires : nous sommes entrés dans une dynamique nouvelle dans la lutte contre le réchauffement climatique et plus rien depuis le départ de Trump ne pourra la stopper. Cette semaine, la déclaration de Joe Biden que les USA doubleraient leur engagement à réduire leurs émissions de CO2 d’ici 2030 est un indicateur bienvenu de cette volonté de changement.

Selon Goldman Sachs, les politiques redistributives (propension à consommer supérieure des catégories les moins favorisées), les investissements massifs dans la transition énergétique et le retour de la constitution de stocks stratégiques devraient contribuer à la réémergence en cours d’un cycle haussier pour les matières premières, et pour les métaux rares en particulier.

La demande en certains métaux rares va croitre jusqu’à se heurter aux effets seuils de la disponibilité en sous-produits, ce qui pourrait entrainer des flambées des prix des métaux rares. Investir dans les métaux rares deviendra sans doute une option de plus en plus attractive au cours de cette année: comme nous l’avons argumenté, un retour de l’inflation et la hausse des risques monétaires font des actifs tangibles, dont font partie les métaux rares, des instruments de sécurisation du risque.